Американцы снова не успевают платить по автокредитам — как будто снова 1992 год | Carscoops

Число водителей с серьёзными задержками по выплатам достигло тревожного рекордного уровня в прошлом месяце, что может указывать на проблемы в более широкой экономике

23 часа назад

автор: Крис Чилтон

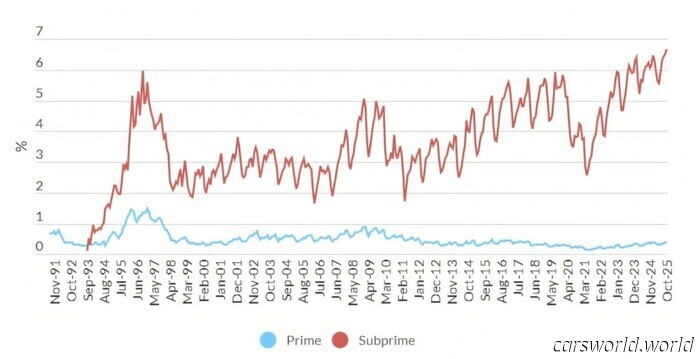

Доля субстандартных заемщиков, просрочивших выплаты по автокредитам, достигла наивысшего уровня за всю историю наблюдений.

Данные Fitch показывают, что 6,65 процента субстандартных займов находятся в просрочке более 60 дней.

Показатель по заемщикам с хорошей кредитной историей остаётся стабильным, что подчёркивает продолжающееся давление из‑за роста расходов на жизнь.

Покупка нового автомобиля может быть захватывающей, а вот разобраться, как его оплатить, — уже нет. И для растущего числа американцев это становится серьёзной проблемой. Недавние цифры показывают, что доля субстандартных заемщиков, просрочивших платежи по автокредиту как минимум на 60 дней, в октябре достигла нового рекорда.

Худший показатель с начала 1990-х

Это не просто пик после пандемии и даже не максимум после 2008 года, а худший показатель с тех пор, как агентство Fitch Ratings начало отслеживать эти данные в начале 1990-х. Доля просрочек свыше 60 дней достигла 6,65 процента в октябре, по сравнению с 6,50 процента в предыдущем месяце и 6,23 процента в октябре 2024 года.

Связанные материалы: Американцы, сдающие автомобили в трейд‑ин, должны больше, чем когда‑либо, и ситуация только ухудшается

Речь здесь идёт только о субстандартных заемщиках — водителях с неидеальной кредитной историей, которым приходится соглашаться на более высокие процентные ставки, чтобы получить кредит на автомобиль, грузовик или внедорожник, несмотря на то, что их обычно более низкие доходы означают, что они меньше всего в обществе могут позволить себе платить больше.

Индекс просрочек по автокредитам 60+ дней

Fitch

Уровень просрочек по первоклассным заемщикам — тем, у кого хорошая кредитная история — оставался стабильным на уровне 0,37 процента, сообщает Reuters.

Также: Генеральные директора «Большой тройки» Детройта и руководитель Tesla вызваны в Конгресс из‑за стремительного роста цен на автомобили

Высокая доля просроченных субстандартных кредитов, которую связывают с комбинацией дорогих выплат по автокредитам и общего сжатия расходов на жизнь, стоила людям не только автомобилей — это может стоить некоторым и работы. Два американских субстандартных кредитора, Tricolor и PrimaLend, подали заявления о банкротстве в сентябре и октябре соответственно.

Является ли это предупреждением для экономики?

Потеря этих двух кредиторов означает, что субстандартным заемщикам станет сложнее получить кредит, но более тревожен тот факт, что ситуация с автокредитами говорит о состоянии всей экономики США.

Никто не хочет пропускать платёж по автокредиту и рисковать изъятием автомобиля, но если в семье не хватает денег, чтобы покрыть все счета, автокредит обычно становится одной из первых жертв, чтобы (надеюсь) остались средства на еду и аренду.

Также: Американцы раздавлены автокредитами: рост просрочек и изъятий

В сентябре мы сообщили, что американцы теперь должны пугающие 1,66 трлн долларов по автокредитам, и что Федерация потребителей Америки (CFA) считает, что проблемы в сфере автокредитования указывают на гораздо более масштабные проблемы в широкой экономике, которые пока не так очевидны.

Тем не менее не все согласны с такими выводами. Аналитики Cox Automotive, например, говорят, что не видят «признаков эффекта домино, который может потрясти автомобильный рынок или экономику».

Источники: Fitch, Reuters, Cox Automotive

Другие статьи

Электрический Bronco от Ford стоит столько же, сколько и наш, и при этом обеспечивает вдвое большую мощность | Carscoops

Новый электрический Bronco для Китая сочетает двухмоторную установку, передовые технологии помощи водителю и выдвижную палатку на крыше в прочной внедорожной комплектации.

Электрический Bronco от Ford стоит столько же, сколько и наш, и при этом обеспечивает вдвое большую мощность | Carscoops

Новый электрический Bronco для Китая сочетает двухмоторную установку, передовые технологии помощи водителю и выдвижную палатку на крыше в прочной внедорожной комплектации.

Dodge Charger идеально подходит для нового универсала Magnum | Carscoops

Это всего лишь рендер, но, боже, как бы нам хотелось, чтобы Додж обратил на это внимание.

Dodge Charger идеально подходит для нового универсала Magnum | Carscoops

Это всего лишь рендер, но, боже, как бы нам хотелось, чтобы Додж обратил на это внимание.

![Las noticias y reseñas de automóviles más relevantes, sin rodeos

Nuestro boletín diario gratuito te proporciona las historias que realmente importan directamente a tu bandeja de entrada, todos los días hábiles.

En la presentación del Subaru Outback 2026, la gerente de programa de la marca nos entretenía con anécdotas sobre sus numerosas (y sí, muchas) interacciones con los propietarios actuales de Subaru. Si has trabajado en atención al cliente, sabes que a menudo los clientes pueden comportarse como niños: dicen las cosas más absurdas. Y un comentario recurrente entre los dueños de Subaru era su deseo de que el Outback tuviera más espacio en su interior. ¿Fácil, verdad? Claro, pero había una complicación: no querían que el vehículo fuera más grande.

Los ingenieros automotrices han estado trabajando arduamente en aumentar el espacio para pasajeros y la capacidad de carga desde que los primeros coches a motor comenzaron a circular hace más de 200 años, así que la idea en sí no es tan novedosa. Sin embargo, hemos alcanzado un punto de rendimientos decrecientes. Las zonas de deformación que absorben energía y las cavidades diseñadas para componentes de seguridad activa (como airbags, etc.) han ocupado gran parte del espacio adicional que ofrecía la rigidez de la construcción monocasco moderna. Con ese espacio en su mayor parte utilizado, las únicas opciones restantes son expandir hacia afuera (haciendo el coche más largo o más ancho) o hacia arriba.

Aunque Subaru ha adoptado la robustez como su enfoque de vehículos de uso diario, ha logrado resistir la tentación de convertir su línea en SUVs. Recuerda, esta es la compañía que introdujo un sedán Legacy elevado. Y antes de que menciones al Crosstrek, este fue solo un (¿recuerdas "XV"?) rebranding del Outback Sport, que era simplemente una versión del Impreza Wagon con otra insignia.

El Outback, en particular, ha mantenido su esencia como un familiar. Representa casi una cuarta parte de las ventas de Subaru en EE. UU., emparejándose con el Crosstrek y el Forester; los otros seis modelos de la compañía (Impreza, WRX, Ascent, Legacy, BRZ y Solterra) luchan por el 25% restante. Esa inercia es difícil de ignorar, y Subaru no deseaba alienar a su base al alejarse de una fórmula que ha sido exitosa.

Subaru logró trabajar dentro de las dimensiones existentes del Outback para crear una nueva silueta que es más resistente, robusta y con apariencia de SUV, sin ser notablemente más grande. Mientras que el modelo anterior se ve más suave al compararlo, si observas de cerca notarás que gran parte de la silueta permanece esencialmente igual; las líneas curvas simplemente se han rectificado un poco. Las ventanillas traseras realmente fortalecen este punto; la antigua curva ondulada ha sido reemplazada por una forma trapezoidal.

Comparando ambos modelos, la transformación es bastante notable. El remate trasero del modelo 2026 (a la derecha) sugiere una línea de techo más alta y una posición elevada para la tercera fila de asientos, inclinándose un poco hacia la estética SUV. Sin embargo, el nuevo coche solo es 1,4 pulgadas más alto que su predecesor. Esto ha generado más espacio para la cabeza de los pasajeros delanteros y traseros, algo que frecuentemente pedían los propietarios más altos. También permite a Subaru anunciar un mayor volumen de carga, ya que ese espacio extra en altura también beneficia al área del maletero.

Ese volumen adicional tiene un uso limitado (o ninguno, si decides cubrir el área de carga trasera con la cubierta de privacidad incluida), pero la abertura trasera más alta y vertical facilita el encaje de objetos más grandes, como electrodomésticos o televisores. Subaru también amplió y cuadró algo la abertura trasera, facilitando la acomodación de objetos más largos sin chocar con la luna trasera.

Si observamos hacia atrás al Outback Wilderness, lanzado en 2022, podemos notar el inicio del lenguaje de diseño de esta generación. El nuevo modelo simplemente tomó esa base y avanzó con ella. Las nuevas barras de techo tipo escalera de serie y el alerón trasero más pronunciado ayudan a completar la ilusión, pero si miras detenidamente, sigue siendo en gran medida un familiar debajo de todo eso.

¿Tienes alguna primicia? Comunícanos al [email protected]!](https://carsworld.world/thumbs/carsworld.world-700/79/1b/The-2026-Subaru-Outback-Is-Secretly-Still-a-WagonJust-Dont-Tell-the-SUV-Crowd.webp) Las noticias y reseñas de automóviles más relevantes, sin rodeos

Nuestro boletín diario gratuito te proporciona las historias que realmente importan directamente a tu bandeja de entrada, todos los días hábiles.

En la presentación del Subaru Outback 2026, la gerente de programa de la marca nos entretenía con anécdotas sobre sus numerosas (y sí, muchas) interacciones con los propietarios actuales de Subaru. Si has trabajado en atención al cliente, sabes que a menudo los clientes pueden comportarse como niños: dicen las cosas más absurdas. Y un comentario recurrente entre los dueños de Subaru era su deseo de que el Outback tuviera más espacio en su interior. ¿Fácil, verdad? Claro, pero había una complicación: no querían que el vehículo fuera más grande.

Los ingenieros automotrices han estado trabajando arduamente en aumentar el espacio para pasajeros y la capacidad de carga desde que los primeros coches a motor comenzaron a circular hace más de 200 años, así que la idea en sí no es tan novedosa. Sin embargo, hemos alcanzado un punto de rendimientos decrecientes. Las zonas de deformación que absorben energía y las cavidades diseñadas para componentes de seguridad activa (como airbags, etc.) han ocupado gran parte del espacio adicional que ofrecía la rigidez de la construcción monocasco moderna. Con ese espacio en su mayor parte utilizado, las únicas opciones restantes son expandir hacia afuera (haciendo el coche más largo o más ancho) o hacia arriba.

Aunque Subaru ha adoptado la robustez como su enfoque de vehículos de uso diario, ha logrado resistir la tentación de convertir su línea en SUVs. Recuerda, esta es la compañía que introdujo un sedán Legacy elevado. Y antes de que menciones al Crosstrek, este fue solo un (¿recuerdas "XV"?) rebranding del Outback Sport, que era simplemente una versión del Impreza Wagon con otra insignia.

El Outback, en particular, ha mantenido su esencia como un familiar. Representa casi una cuarta parte de las ventas de Subaru en EE. UU., emparejándose con el Crosstrek y el Forester; los otros seis modelos de la compañía (Impreza, WRX, Ascent, Legacy, BRZ y Solterra) luchan por el 25% restante. Esa inercia es difícil de ignorar, y Subaru no deseaba alienar a su base al alejarse de una fórmula que ha sido exitosa.

Subaru logró trabajar dentro de las dimensiones existentes del Outback para crear una nueva silueta que es más resistente, robusta y con apariencia de SUV, sin ser notablemente más grande. Mientras que el modelo anterior se ve más suave al compararlo, si observas de cerca notarás que gran parte de la silueta permanece esencialmente igual; las líneas curvas simplemente se han rectificado un poco. Las ventanillas traseras realmente fortalecen este punto; la antigua curva ondulada ha sido reemplazada por una forma trapezoidal.

Comparando ambos modelos, la transformación es bastante notable. El remate trasero del modelo 2026 (a la derecha) sugiere una línea de techo más alta y una posición elevada para la tercera fila de asientos, inclinándose un poco hacia la estética SUV. Sin embargo, el nuevo coche solo es 1,4 pulgadas más alto que su predecesor. Esto ha generado más espacio para la cabeza de los pasajeros delanteros y traseros, algo que frecuentemente pedían los propietarios más altos. También permite a Subaru anunciar un mayor volumen de carga, ya que ese espacio extra en altura también beneficia al área del maletero.

Ese volumen adicional tiene un uso limitado (o ninguno, si decides cubrir el área de carga trasera con la cubierta de privacidad incluida), pero la abertura trasera más alta y vertical facilita el encaje de objetos más grandes, como electrodomésticos o televisores. Subaru también amplió y cuadró algo la abertura trasera, facilitando la acomodación de objetos más largos sin chocar con la luna trasera.

Si observamos hacia atrás al Outback Wilderness, lanzado en 2022, podemos notar el inicio del lenguaje de diseño de esta generación. El nuevo modelo simplemente tomó esa base y avanzó con ella. Las nuevas barras de techo tipo escalera de serie y el alerón trasero más pronunciado ayudan a completar la ilusión, pero si miras detenidamente, sigue siendo en gran medida un familiar debajo de todo eso.

¿Tienes alguna primicia? Comunícanos al [email protected]!

Владельцы попросили Subaru создать более просторный Outback, не меняя его размеры. Вот что из этого вышло.

Las noticias y reseñas de automóviles más relevantes, sin rodeos

Nuestro boletín diario gratuito te proporciona las historias que realmente importan directamente a tu bandeja de entrada, todos los días hábiles.

En la presentación del Subaru Outback 2026, la gerente de programa de la marca nos entretenía con anécdotas sobre sus numerosas (y sí, muchas) interacciones con los propietarios actuales de Subaru. Si has trabajado en atención al cliente, sabes que a menudo los clientes pueden comportarse como niños: dicen las cosas más absurdas. Y un comentario recurrente entre los dueños de Subaru era su deseo de que el Outback tuviera más espacio en su interior. ¿Fácil, verdad? Claro, pero había una complicación: no querían que el vehículo fuera más grande.

Los ingenieros automotrices han estado trabajando arduamente en aumentar el espacio para pasajeros y la capacidad de carga desde que los primeros coches a motor comenzaron a circular hace más de 200 años, así que la idea en sí no es tan novedosa. Sin embargo, hemos alcanzado un punto de rendimientos decrecientes. Las zonas de deformación que absorben energía y las cavidades diseñadas para componentes de seguridad activa (como airbags, etc.) han ocupado gran parte del espacio adicional que ofrecía la rigidez de la construcción monocasco moderna. Con ese espacio en su mayor parte utilizado, las únicas opciones restantes son expandir hacia afuera (haciendo el coche más largo o más ancho) o hacia arriba.

Aunque Subaru ha adoptado la robustez como su enfoque de vehículos de uso diario, ha logrado resistir la tentación de convertir su línea en SUVs. Recuerda, esta es la compañía que introdujo un sedán Legacy elevado. Y antes de que menciones al Crosstrek, este fue solo un (¿recuerdas "XV"?) rebranding del Outback Sport, que era simplemente una versión del Impreza Wagon con otra insignia.

El Outback, en particular, ha mantenido su esencia como un familiar. Representa casi una cuarta parte de las ventas de Subaru en EE. UU., emparejándose con el Crosstrek y el Forester; los otros seis modelos de la compañía (Impreza, WRX, Ascent, Legacy, BRZ y Solterra) luchan por el 25% restante. Esa inercia es difícil de ignorar, y Subaru no deseaba alienar a su base al alejarse de una fórmula que ha sido exitosa.

Subaru logró trabajar dentro de las dimensiones existentes del Outback para crear una nueva silueta que es más resistente, robusta y con apariencia de SUV, sin ser notablemente más grande. Mientras que el modelo anterior se ve más suave al compararlo, si observas de cerca notarás que gran parte de la silueta permanece esencialmente igual; las líneas curvas simplemente se han rectificado un poco. Las ventanillas traseras realmente fortalecen este punto; la antigua curva ondulada ha sido reemplazada por una forma trapezoidal.

Comparando ambos modelos, la transformación es bastante notable. El remate trasero del modelo 2026 (a la derecha) sugiere una línea de techo más alta y una posición elevada para la tercera fila de asientos, inclinándose un poco hacia la estética SUV. Sin embargo, el nuevo coche solo es 1,4 pulgadas más alto que su predecesor. Esto ha generado más espacio para la cabeza de los pasajeros delanteros y traseros, algo que frecuentemente pedían los propietarios más altos. También permite a Subaru anunciar un mayor volumen de carga, ya que ese espacio extra en altura también beneficia al área del maletero.

Ese volumen adicional tiene un uso limitado (o ninguno, si decides cubrir el área de carga trasera con la cubierta de privacidad incluida), pero la abertura trasera más alta y vertical facilita el encaje de objetos más grandes, como electrodomésticos o televisores. Subaru también amplió y cuadró algo la abertura trasera, facilitando la acomodación de objetos más largos sin chocar con la luna trasera.

Si observamos hacia atrás al Outback Wilderness, lanzado en 2022, podemos notar el inicio del lenguaje de diseño de esta generación. El nuevo modelo simplemente tomó esa base y avanzó con ella. Las nuevas barras de techo tipo escalera de serie y el alerón trasero más pronunciado ayudan a completar la ilusión, pero si miras detenidamente, sigue siendo en gran medida un familiar debajo de todo eso.

¿Tienes alguna primicia? Comunícanos al [email protected]!

Владельцы попросили Subaru создать более просторный Outback, не меняя его размеры. Вот что из этого вышло.

Китай врывается на вечеринку VW с маленьким домом на колёсах за половину цены | Carscoops

Новый заводской кемпер LDV Deliver 9 появился в Австралии, предлагая цену на десятки тысяч долларов ниже более дорогих конкурентов.

Китай врывается на вечеринку VW с маленьким домом на колёсах за половину цены | Carscoops

Новый заводской кемпер LDV Deliver 9 появился в Австралии, предлагая цену на десятки тысяч долларов ниже более дорогих конкурентов.

Как счёт дилера за ремонт подержанного Porsche в $37 000 сократился до $3 000 | Carscoops

Несогласованность действий дилера привела одного владельца к месячному испытанию, которое включало участие представителей корпорации Porsche.

Как счёт дилера за ремонт подержанного Porsche в $37 000 сократился до $3 000 | Carscoops

Несогласованность действий дилера привела одного владельца к месячному испытанию, которое включало участие представителей корпорации Porsche.

Lamborghini считает, что сможет сделать ещё больше с будущими внедорожными суперкарами Sterrato

Судя по всему, то, что Lamborghini задумали, может заставить Huracán Sterrato меркнуть.

Lamborghini считает, что сможет сделать ещё больше с будущими внедорожными суперкарами Sterrato

Судя по всему, то, что Lamborghini задумали, может заставить Huracán Sterrato меркнуть.

Американцы снова не успевают платить по автокредитам — как будто снова 1992 год | Carscoops

В прошлом месяце число водителей, серьёзно просрочивших платежи, достигло тревожно высокого рекордного уровня, что может свидетельствовать о проблемах в более широкой экономике.